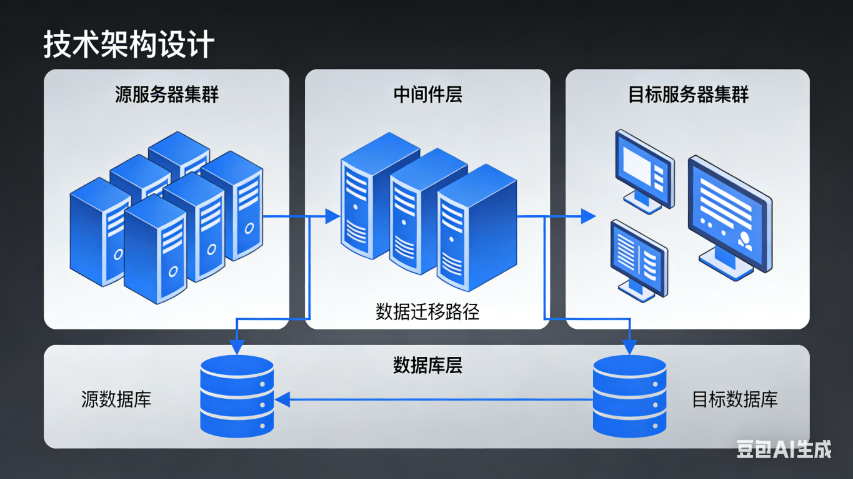

财务数据迁移中应对多源异构数据的挑战,需要构建统一的数据整合框架,实现不同来源、不同格式数据的高效迁移。多源异构数据通常来源于企业内部的不同财务系统(如总账系统、进销存系统、固定资产系统)、外部合作单位的数据源(如银行对账单、供应商发票数据)以及手工录入的Excel数据等,其格式、结构、编码规则存在较大差异。首先,需进行数据源调研,梳理各数据源的位置、格式、数据量、更新频率及业务含义,建立数据源清单。其次,构建数据整合中间层,通过ETL(抽取、转换、加载)工具或自定义程序,将不同来源的数据抽取至中间层,在中间层完成数据清洗、格式转换、编码统一、数据融合等工作,将异构数据转换为统一的结构化数据。例如,将不同系统中“客户编码”的不同编码规则统一为目标系统的编码规则,将Excel中的文本格式数据转换为数据库支持的数值格式。数据整合完成后,再将统一格式的数据加载至目标系统。整个过程中,需建立数据质量监控机制,对各环节的数据进行校验,确保整合后的数据准确、完整,为后续迁移工作奠定基础。SQL数据迁移中的应急响应机制需明确故障处理流程,针对系统宕机、数据丢失等场景制定预案,定期开展演练。大庆销售管理系统数据迁移企业资金帐户

财务数据迁移过程中的数据提取环节,需要兼顾效率与安全性,确保从源系统中提取的财务数据完整且不影响源系统的正常运行。提取工作开始前,需与IT部门协作,明确源系统的运行状态及数据提取权限,避免因权限不足导致提取工作受阻,或因提取操作不当影响源系统的稳定性。根据迁移方案的时间规划,合理选择提取时间,优先选择业务低谷期或非工作时间进行提取,如深夜或休息日,减少对企业日常财务工作的干扰。提取方式需根据源系统的类型及数据量大小进行选择,对于数据量较小的系统,可采用手动导出的方式;对于数据量较大的系统,则需通过编写数据提取脚本或利用系统接口实现批量自动提取。提取完成后,需对提取的数据进行完整性检查,核对提取的数据量与源系统中的数据量是否一致,检查是否存在数据漏提、部分字段未提取等情况,并对提取的数据进行备份,防止数据在后续处理过程中丢失或损坏,为数据迁移的安全性提供双重保障。双鸭山历史数据迁移财务数据迁移完成后的验收工作需由财务、按照验收标准检验迁移数据质量和系统性能。

财务数据迁移过程中的风险防控是确保迁移工作顺利推进的重要保障,需要建立全流程的风险管控机制,提前识别、有效应对各类潜在风险。在迁移前期,主要风险包括迁移方案不完善、数据梳理不彻底等,针对此类风险,需组织多部门人员对迁移方案进行评审,确保方案的可行性,同时加强数据梳理环节的审核力度,建立数据梳理台账,明确责任人。迁移实施过程中,可能面临源系统故障、数据转换错误、加载失败等风险,对此需提前对源系统进行 检测,确保其运行稳定,在转换和加载环节设置多重校验节点,实时监控数据处理情况,及时发现并解决问题。迁移后期,风险主要集中在数据校验不严格、系统适配性差等方面,需制定详细的校验流程和标准,组织财务人员和IT人员共同参与校验,同时对目标系统的运行情况进行持续监控,检查系统是否能够正常处理迁移后的数据,是否存在响应缓慢、功能异常等问题,确保迁移工作风险可控。

财务数据迁移中的成本控制工作,需要在保证迁移质量的前提下,合理控制迁移过程中的各项费用支出,提高迁移工作的经济效益。迁移成本主要包括人力成本、工具成本、硬件成本、培训成本、审计成本等。在迁移方案制定阶段,需进行成本预算编制,根据迁移任务的工作量和难度,估算各项成本支出,制定成本控制目标。在人力成本控制方面,合理调配内部人员,充分发挥现有财务和IT人员的作用,减少外部咨询人员的聘用数量,对于关键技术环节可选择性聘请外部人员提供支持。在工具成本控制方面,优先选择开源或企业现有的数据迁移工具,如需购买商业工具,需进行多方比价,选择性价比高的工具产品。在硬件成本控制方面,对于本地系统迁移,可对现有硬件设备进行评估,升级改造可利用的设备,避免盲目购置新设备;对于云系统迁移,可根据实际需求按需选择云资源,避免资源浪费。在培训和审计成本控制方面,制定的培训和审计计划,突出重点内容,提高培训和审计效率,降低相关费用。迁移过程中,定期进行成本核算,对比实际成本与预算成本的差异,分析原因并采取措施调整,确保迁移成本控制在预算范围内。财务数据迁移中的固定资产折旧衔接需核对迁移前后的累计折旧金额。

财务数据迁移中的系统切换策略,是实现从源系统平稳过渡到目标系统的关键,需要制定详细的切换方案并严格执行。系统切换通常采用“并行切换”或“分步切换”的方式,并行切换是指在一段时间内源系统和目标系统同时运行,财务人员在两个系统中同步处理账务,通过对比两个系统的财务数据验证目标系统的准确性,待目标系统运行稳定后再停止使用源系统。这种方式的优点是风险较低,出现问题时可及时切换回源系统,但缺点是工作量较大,需要双倍的人力投入。分步切换是指按照业务模块或部门逐步将业务从源系统迁移至目标系统,如先将总账模块切换至目标系统,运行稳定后再切换应收应付款模块,依次推进。这种方式的优点是工作量相对较小,问题易于定位和解决,但切换周期较长。无论采用哪种切换方式,都需在切换前做好充分准备,包括数据备份、人员培训、系统测试等;切换过程中,建立应急响应机制,安排技术人员和业务骨干全程值守,及时解决切换过程中出现的问题;切换完成后,对目标系统的运行情况进行持续监控,确保系统稳定运行,同时做好源系统的停用和数据归档工作。云端电脑数据迁移需采用加密传输协议,将本地数据上传至云端后再同步至新设备,保障数据传输安全。七台河mysql数据迁移mysql

针对大数据量的财务数据迁移,可采用分批迁移策略,按会计期间或数据类型拆分数据逐批迁移,降低迁移压力。大庆销售管理系统数据迁移企业资金帐户

财务数据迁移中的会计政策变更衔接问题,需要在迁移过程中同步调整,确保迁移后的数据符合新会计政策的要求。若企业在数据迁移期间存在会计政策变更,如收入确认准则、固定资产折旧政策、减值准备计提方法等变更,需在迁移方案中明确变更内容及对财务数据的影响。迁移前,需在源系统中按照旧会计政策完成变更前会计期间的账务处理,然后对变更涉及的财务数据进行调整,如按照新收入准则重新确认收入金额,按照新折旧政策重新计算固定资产累计折旧。调整完成后,将调整后的财务数据及变更相关的明细记录一同迁移至目标系统。在目标系统中,需配置新的会计政策参数,如更新收入确认规则、折旧计算公式等,确保后续账务处理符合新政策要求。迁移完成后,需对变更涉及的财务数据进行专项校验,对比变更前后的数据差异,检查调整金额是否准确,新政策在目标系统中的应用是否正确,同时在财务报表中披露会计政策变更对财务数据的影响,确保财务信息的真实性和合规性。大庆销售管理系统数据迁移企业资金帐户

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!