财务数据迁移中应对多源异构数据的挑战,需要构建统一的数据整合框架,实现不同来源、不同格式数据的高效迁移。多源异构数据通常来源于企业内部的不同财务系统(如总账系统、进销存系统、固定资产系统)、外部合作单位的数据源(如银行对账单、供应商发票数据)以及手工录入的Excel数据等,其格式、结构、编码规则存在较大差异。首先,需进行数据源调研,梳理各数据源的位置、格式、数据量、更新频率及业务含义,建立数据源清单。其次,构建数据整合中间层,通过ETL(抽取、转换、加载)工具或自定义程序,将不同来源的数据抽取至中间层,在中间层完成数据清洗、格式转换、编码统一、数据融合等工作,将异构数据转换为统一的结构化数据。例如,将不同系统中“客户编码”的不同编码规则统一为目标系统的编码规则,将Excel中的文本格式数据转换为数据库支持的数值格式。数据整合完成后,再将统一格式的数据加载至目标系统。整个过程中,需建立数据质量监控机制,对各环节的数据进行校验,确保整合后的数据准确、完整,为后续迁移工作奠定基础。电脑数据迁移中的团队协作迁移需明确分工,专人负责数据提取、传输与校验,提升迁移协同效率。七台河财务分析系统数据迁移财务业务一体化

财务数据迁移中的成本核算数据迁移,由于涉及多个成本对象、成本项目及费用分摊规则,需要精细化处理以确保成本核算的准确性。迁移前,需梳理成本核算的要素,包括成本中心、成本对象(如产品、订单、项目)、成本项目(如直接材料、直接人工、制造费用)、费用分摊标准(如工时、产量、产值)等,确保这些要素在源系统中的定义清晰、数据完整。对于制造费用、辅助生产费用等需要分摊的费用,需整理详细的分摊基础数据,如各成本中心的工时数据、各产品的产量数据等,并核实费用分摊计算过程的准确性。由于不同系统的成本核算逻辑可能存在差异,如成本计算方法、费用分摊流程的不同,需在迁移前对比源系统和目标系统的成本核算逻辑,找出差异点并制定调整方案,确保迁移后成本核算逻辑的一致性。迁移过程中,将成本核算相关的基础数据、历史成本数据、当期成本发生数据完整迁移至目标系统,并在目标系统中重新配置成本核算参数、费用分摊规则等。迁移完成后,进行成本核算测试,选择典型的成本对象进行成本计算,将计算结果与源系统的成本计算结果进行对比,检查直接成本归集是否准确、间接费用分摊是否合理,确保成本核算数据迁移的质量。黑河数据迁移财务业务一体化财务数据迁移中的税务数据需重点核对,确保发票信息、纳税申报数据等准确迁移,保障企业税务工作正常开展。

财务数据迁移中的合并报表数据迁移,对于集团型企业尤为重要,需要确保各子公司数据准确汇总并符合合并报表编制要求。迁移前,需梳理集团合并报表的编制体系,明确合并范围、合并口径、抵消分录规则等关键信息,确保各子公司的财务数据按照统一的标准进行迁移。各子公司需先完成自身的财务数据迁移,确保子公司层面的财务数据准确无误,然后由集团总部统一收集各子公司的迁移后数据。迁移过程中,需重点迁移与合并报表相关的数据,如内部交易数据(内部销售收入、内部应收账款、内部应付账款等)、内部往来数据、权益类数据等,并对这些数据进行标识,以便后续编制抵消分录。在集团层面的目标系统中,配置合并报表编制规则,如设置内部交易抵消公式、权益抵消公式等,实现合并报表数据的自动汇总和抵消。迁移完成后,集团总部需对合并报表数据进行验证,对比迁移前后的合并资产负债表、合并利润表等关键指标,检查内部交易抵消是否彻底、合并数据是否准确,确保合并报表数据能够真实反映集团的整体财务状况和经营成果。

财务数据迁移中的数据一致性校验,是确保迁移后数据逻辑正确的重要环节,需要从多个层面开展校验工作。首先,进行字段级一致性校验,核对源数据与目标数据中各对应字段的内容是否一致,包括数据类型、长度、精度、取值范围等,例如检查“凭证日期”字段的格式是否从源系统的“YYYY/MM/DD”正确转换为目标系统的“YYYY-MM-DD”,检查“金额”字段的小数点后位数是否符合要求。其次,进行记录级一致性校验,核对源系统与目标系统中同一笔业务记录的完整性和准确性,如检查某一张记账凭证的凭证编号、会计科目、借贷方向、金额、附件张数等信息是否完全一致。再次,进行汇总级一致性校验,核对源系统与目标系统中各类财务数据的汇总结果是否一致,如核对某一会计期间的总账科目余额合计、明细账余额合计、资产负债表各项目金额等是否相等。此外,还需进行业务逻辑一致性校验,检查迁移后的数据是否符合财务业务逻辑,如资产负债表的“资产总计”是否等于“负债及所有者权益总计”,利润表的“净利润”是否与资产负债表中“未分配利润”的变动额相匹配,确保迁移后的数据逻辑严谨、准确无误。电脑数据迁移后的长效运维需定期备份新设备数据,监控数据存储状态,及时处理潜在数据问题。

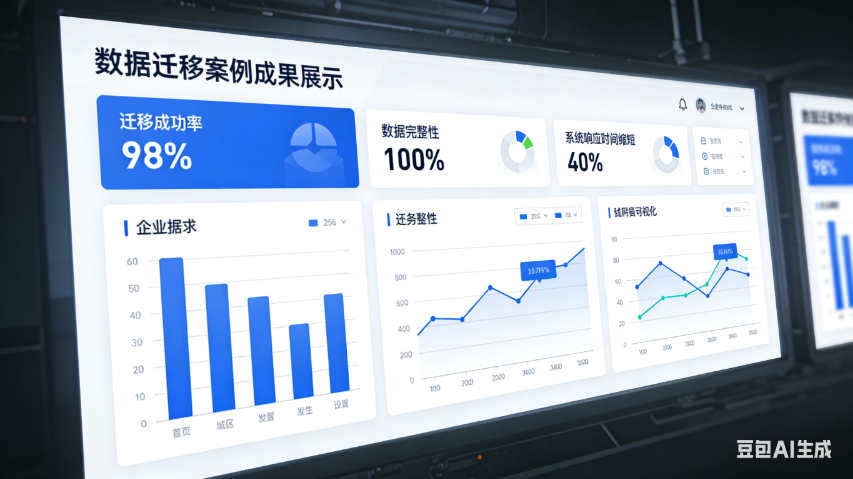

财务数据迁移后的校验工作是保障迁移数据准确性的一道防线,细致地开展,确保迁移后的数据能够满足企业财务工作的需求。校验工作应从多个维度展开,首先进行账证核对,将目标系统中的记账凭证与原始凭证进行比对,检查凭证编号、会计科目、借贷方向、金额等信息是否一致,确保凭证数据准确无误。其次进行账账核对,核对总账与明细账、明细账与日记账之间的数据是否相符,如总账中“应收账款”科目的余额应与各明细客户的应收账款余额合计一致,避免出现账账不符的情况。同时,还需进行数据完整性校验,检查目标系统中是否存在缺失的财务数据,如某一会计期间的凭证数据、固定资产卡片信息等,确保迁移数据的完全性。此外,可通过对比迁移前后的财务报表数据,如资产负债表、利润表中的关键指标,验证迁移后数据的逻辑一致性,若发现报表数据存在差异,需追溯查找问题根源,及时进行修正,直至所有校验指标均符合要求。财务数据迁移的系统切换策略可采用并行切换方式,让源系统和目标系统同时运行一段时间。大兴安岭核算系统数据迁移企业收支状况

SQL数据迁移前需调研源数据库与目标数据库的类型。七台河财务分析系统数据迁移财务业务一体化

财务数据迁移中的数据归档与源系统停用管理,是迁移工作收尾阶段的重要内容,需要规范操作以确保数据安全和资源优化。迁移完成并通过验收后,需对源系统中的财务数据进行归档,归档范围包括全部历史财务数据、迁移过程中的日志数据、迁移方案及相关文档等。归档数据需按照企业数据归档管理规定进行整理和存储,选择安全可靠的存储介质,如磁带、光盘归档服务器,并进行异地备份,确保归档数据长期保存且可查阅。同时,对源系统的硬件设备和软件系统进行评估,对于仍有使用价值的设备可进行改造后用于其他业务,对于老化或淘汰的设备按照资产处置流程进行处理;对于源系统的软件许可,如需继续使用需办理相关手续,如不再使用则及时注销。源系统停用前,需进行的数据备份,确保无数据遗漏,然后按照规定的流程办理停用手续,切断源系统的网络连接,防止未授权访问。停用后,建立源系统归档数据的查阅流程,明确查阅权限和手续,确保后续需要查阅源系统数据时能够便捷、安全地获取。七台河财务分析系统数据迁移财务业务一体化

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!