财务数据迁移中的权限管理问题,直接关系到财务数据的安全性和保密性,必须在迁移过程中加以重视并妥善处理。迁移前,需对源系统中的财务数据权限进行梳理,明确不同岗位人员的权限范围,如财务主管拥有全部数据的查看和修改权限,记账会计拥有特定科目的记账权限等。在目标系统初始化过程中,需按照“小权限原则”配置用户权限,确保各岗位人员只能访问和操作其工作职责范围内的数据,避免权限过大导致数据泄露或误操作。对于迁移过程中涉及的临时操作权限,如数据提取、加载权限等,需严格控制权限的授予范围和使用期限,迁移工作完成后及时回收临时权限。同时,建立权限审批流程,任何权限的新增、修改或删除都需经过严格的审批手续,并做好记录。迁移完成后,需对目标系统的权限设置进行核查,测试不同用户登录系统后的数据访问和操作权限是否符合要求,确保财务数据的访问和使用安全可控。财务数据迁移中的员工培训应在迁移前开展,重点培训目标系统操作方法及迁移后的数据核查技巧。成本管理系统数据迁移企业资金帐户

财务数据迁移中的固定资产数据迁移,由于涉及资产原值、累计折旧、使用年限、折旧方法等多个复杂字段,是迁移工作中的重点和难点。在迁移前,需对固定资产数据进行清查盘点,核实每一项固定资产的实际信息与源系统中的记录是否一致,包括资产名称、规格型号、购置日期、原值、累计折旧、使用部门等,对于盘盈、盘亏的固定资产,需按照财务制度规定进行账务处理后再进行迁移。针对固定资产数据的特殊性,需建立专门的固定资产数据迁移台账,详细记录每一项资产的迁移状态。在数据转换过程中,要特别关注折旧方法的一致性,确保源系统中采用的年限平均法、工作量法等折旧方法在目标系统中准确配置,同时核对累计折旧的计算是否正确,避免因折旧数据错误导致资产账面价值失真。迁移完成后,需对固定资产数据进行专项校验,包括核对固定资产总数、原值合计、累计折旧合计等关键指标与源系统是否一致,抽查部分固定资产的明细数据,检查其在目标系统中的信息是否完整准确,确保固定资产数据迁移的质量。绥化换电脑数据迁移小型企业的财务数据迁移可优先选用开源或低成本迁移工具,充分利用现有资源降低迁移成本同时保证迁移质量。

财务数据迁移中的数据一致性校验,是确保迁移后数据逻辑正确的重要环节,需要从多个层面开展校验工作。首先,进行字段级一致性校验,核对源数据与目标数据中各对应字段的内容是否一致,包括数据类型、长度、精度、取值范围等,例如检查“凭证日期”字段的格式是否从源系统的“YYYY/MM/DD”正确转换为目标系统的“YYYY-MM-DD”,检查“金额”字段的小数点后位数是否符合要求。其次,进行记录级一致性校验,核对源系统与目标系统中同一笔业务记录的完整性和准确性,如检查某一张记账凭证的凭证编号、会计科目、借贷方向、金额、附件张数等信息是否完全一致。再次,进行汇总级一致性校验,核对源系统与目标系统中各类财务数据的汇总结果是否一致,如核对某一会计期间的总账科目余额合计、明细账余额合计、资产负债表各项目金额等是否相等。此外,还需进行业务逻辑一致性校验,检查迁移后的数据是否符合财务业务逻辑,如资产负债表的“资产总计”是否等于“负债及所有者权益总计”,利润表的“净利润”是否与资产负债表中“未分配利润”的变动额相匹配,确保迁移后的数据逻辑严谨、准确无误。

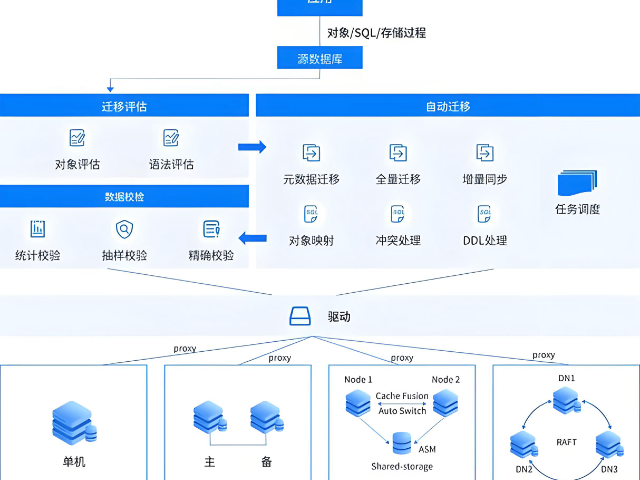

财务数据迁移中选择合适的迁移工具,是提高迁移效率和质量的重要手段,需根据企业的实际情况综合评估后确定。迁移工具的选择需考虑源系统和目标系统的类型、数据量大小、数据格式差异、迁移复杂度等因素。对于源系统和目标系统为同一厂商的情况,可优先选择厂商提供的迁移工具,这类工具通常经过兼容性测试,能够更好地适配系统接口,降低迁移风险,例如SAP系统之间的迁移可采用SAP自带的迁移工具。对于不同厂商系统之间的迁移,或数据格式复杂的情况,可选择通用的数据迁移工具,如Informatica、DataStage等,这类工具支持多种数据格式的转换和多种数据库的连接,具备强大的数据处理能力。对于数据量较小、格式简单的迁移需求,也可采用Excel、数据库自带的导入导出功能等简易工具。无论选择哪种工具,都需在迁移前进行充分的测试,验证工具的兼容性、稳定性和准确性,同时对操作人员进行工具使用培训,确保其能够熟练掌握工具的操作方法,提高迁移工作效率。电脑数据迁移后的新设备优化需安装新驱动,清理迁移残留文件,调整文件存储结构提升后续使用便捷性。

财务数据迁移中的数据格式转换环节,是连接源系统与目标系统的重要桥梁,直接影响迁移数据的可用性。由于不同财务系统的数据存储格式存在差异,如有的系统采用XML格式,有的采用CSV格式,还有的采用数据库专属格式,因此必须通过格式转换将源数据统一转换为目标系统可识别和接收的格式。在进行格式转换前,技术人员需深入研究源系统和目标系统的数据结构规范,明确各字段的数据类型、长度、精度等要求,例如将源系统中“金额”字段的文本格式转换为目标系统要求的数值格式,并确保小数点后精度符合财务核算标准。为提高转换效率和准确性,可借助专业的数据转换工具,通过配置转换规则实现批量转换。同时,在转换过程中需进行抽样校验,选取不同类型、不同金额范围的数据进行核对,检查转换后的数据是否与源数据一致,是否存在格式错乱、数据失真等问题,一旦发现问题及时调整转换规则,确保格式转换工作准确无误。财务数据迁移中的审计监督需全程介入,数据处理流程及校验结果进行审核,确保迁移合规性。成本管理系统数据迁移企业资金帐户

SQL数据迁移前的备份环节不可忽视,对源库执行全量备份并存储至异地,确保迁移失败时能恢复数据减少损失。成本管理系统数据迁移企业资金帐户

财务数据迁移中的合并报表数据迁移,对于集团型企业尤为重要,需要确保各子公司数据准确汇总并符合合并报表编制要求。迁移前,需梳理集团合并报表的编制体系,明确合并范围、合并口径、抵消分录规则等关键信息,确保各子公司的财务数据按照统一的标准进行迁移。各子公司需先完成自身的财务数据迁移,确保子公司层面的财务数据准确无误,然后由集团总部统一收集各子公司的迁移后数据。迁移过程中,需重点迁移与合并报表相关的数据,如内部交易数据(内部销售收入、内部应收账款、内部应付账款等)、内部往来数据、权益类数据等,并对这些数据进行标识,以便后续编制抵消分录。在集团层面的目标系统中,配置合并报表编制规则,如设置内部交易抵消公式、权益抵消公式等,实现合并报表数据的自动汇总和抵消。迁移完成后,集团总部需对合并报表数据进行验证,对比迁移前后的合并资产负债表、合并利润表等关键指标,检查内部交易抵消是否彻底、合并数据是否准确,确保合并报表数据能够真实反映集团的整体财务状况和经营成果。成本管理系统数据迁移企业资金帐户

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!